巡市简介:专注上市公司报道,深挖公司价值,读懂财报数据,在这里读懂上市公司的另一面。

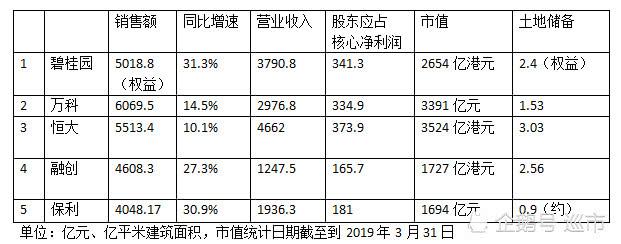

融创中国董事长孙宏斌在2018年的业绩会上说:“前面几位我们也赶不上,后面的也赶不上我们”。2016年之后,地产企业TOP5的位置基本落定,预计碧桂园、万科、恒大、融创、保利排排坐的次序,除了万科和恒大之间可能互换,近几年在业绩排序方面的变化可能性不大。但是,这5家企业各有特色,未来数年有各自的问题需要解决。

例如,碧桂园实现全面反超靠得是在三四线城市,棚改规则改变之后,持续增长性需要靠调整布局解决;万科是在多元化方面做得最杂的,但2018年人效比下降了;恒大之前靠高负债奔跑,2018年降低负债之后,增速也下降了;融创在TOP5里面是地产依赖度最高的,多元化业务布局晚,融创文旅在财务报表上的利润很高,不过距离规模化还很远。

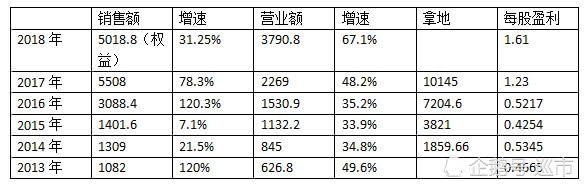

这5家没有哪两个是相似的,但它们是最有可能率先奔万亿规模的,尽管2018年开始它们在集体降速。2018年,万科同比增长14.5%,是六年来最低,2008年之后的第二低。恒大同比增长10.1%,是近五年来的最低。融创同比增长27.3%,是近三年来增速最低。碧桂园近三年增速每年会下降约40个百分点。

一、万科还有没有野心?

在碧桂园、恒大、融创大力囤地的时候,万科在土地策略上一直坚持“量入为出”,这是因为万科是财务先导型企业,对ROE的要求要高于规模增速。

如果对比万科的销售业绩增速和营业收入增速,部分年份会出现很奇怪的巨大增速差。比如,2017年,万科销售额同比增速为45.26%,营业收入增速仅有1%。这是因为2017年万科保证了股东权益有33%以上的增长,营业收入可以“主动降速”,不必进行单项数据优化。

有了“财务先导”,才有了“稳万科”,所以从2011年到2018年,万科销售额增速全部在10%-50%之间,从来没有跳跃过。反观碧桂园、恒大、融创,都出现过80%以上,甚至100%以上的增速。

万科不激进,这是很多人得出的结论。但是万科有过激进的阶段,2005年、2006年、2007年,万科的业绩增速分别为52.3%、52.3%、146.6%,拿地销售比一度超过105%,这个阶段正是万科的“超速期”。但2008年以后,万科严格实行了“量入为出”的规定,制定了PIE模型,来建立投资法则。最近十年中,其拿地投入和市场冷热波动高度吻合,逐渐成为一家“守正”的企业。市场上也逐渐有了“万科掉队”的说法。

万科失去规模第一的转折点实际上并非发生在2016年,而是在2014年。2014年,万科正式提出“白银时代”理论,预计房地产市场规模很快见顶,高增长阶段结束了。跟随着自己的市场研究数据,万科2014年的拿地销售比是2004年以后最低的一年。同时,万科在2014年的新开工面积1728万平米,是拿地面积的2.92倍,一边拼命踩刹车,一边拼命卖房。

后来,万科就被碧桂园超越了,甚至还被恒大超越过。意识到“失策”之后,2017年,万科又开始增速,拿地销售比重回高位,达到41.3%。万科年报数据显示,过去14年中,万科有7年拿地销售比超过40%,另外6次都发生在“白银时代”之前。

提速之后,万科才稳住了第二的位置。近三年,万科的新开工面积也不断提高,近三年分别超出年初计划42.6%、25%、40.8%。实际上,万科是不甘心在规模上被超越的。

在2018年年报中,郁亮又提了万亿万科,表示“至少需要建立六个千亿级业务”。这也是今后万科与碧桂园、恒大最大区别的地方,后两者未来提速仍旧要靠地产,而万科计划靠“副业”。

但是从目前的数据看,万科的多元化布局带来了一个问题:人效比的降低。2017年万科员工数77708人,对应的销售业绩是5298.8亿元;2018年万科员工数增长到了104300人,对应的销售业绩是6069.5亿元,人均产出下降了约15%。所以,2018年万科喊出了“活下去”,三年之内不赚钱的业务要砍掉。探索新业务不可能一直试错。

年报中的员工数据还透露出另外一个重要信息:万科地产系统大换血。2017年,万科地产业务共有员工 9672人,平均司龄 3.4 年;2018年,万科地产业务员工数12669人,平均司龄 2.7 年。一年之后,总司龄只增长了4%,粗略计算离职率在15%以上。其中,有部分员工进入了多元化业务中。2018年,万科“其他系统”员工数增加了122.4%,但是营业收入增长为29.66%,净利润还下降了1.85个百分点,实际产出效率下降了。

万科的六个千亿业务会是什么?目前的布局是商业、物业、长租公寓、物流仓储,另外万科还在产业地产和城市更新方面增加投入,但是新业务的规模化需要时间。

比如,2018年万科物业实现营业收入98.0亿元,同比增长33.0%,增速比2017年下降了34.3个百分点,目前也只有百亿规模。而之前和链家在家装业务方面的探索基本上可以定调为失败了。

目前,万科是五家企业中市值最高的,得益于万科比较稳定的股东回报数据,如果碧桂园、恒大、融创能完成变道实现持续性,万科的优势又在哪?

二、弯道超车之王,碧桂园如何解决直线加速问题?

先看一组数据对比。2018年,万科新增土地储备4681.4万平方米(建筑面积),其中72.1%位于一二线城市,按权益投资金额计算,81.4%位于一二线城市。碧桂园没有公布2018年的最新土地数据,但是按销售金额算,2018年其位于一二线和位于三四线销售金额比例为36:64。

万科的布局是整个经济基本面的逻辑,城镇化率会不断提升,大城市人口会持续性增加,这些进城的人需要房子。而碧桂园是另外一个逻辑,由于中国人户分离,每年三四线城市都会出现消费回流,也就是钱随着人回到老家,这些人有消费升级的需求。

杨国强说,“长远来说,我是比较看好三四五线城市的,因为他们可以消费得起五六千元/平方米的房子。现在中国一些县区均价还是处在五六千元,或者是一万元以下,如果你是农民,很多年离开农村,学校就没有孩子。一二万元/平方米的城市可以满足就业、医疗、交通、教育。想象一下,现在农民工的工资已经升上来了,而且升的比较高,过去只有二千多元,没有办法购买房屋。现在上升了以后,他们会在10000元/平方米的城市购买房屋。”

碧桂园超过万科是从2016年开始的,当年碧桂园的销售业绩增速为120.3%。与之吻合的是2015年下半年开始,国内房价整体上涨,三四线城市迎来了有史以来最大的一波行情,碧桂园抓住了这次机遇

请输入图片描

在2016年之前,碧桂园的增速非常不稳定,2013年高达120%,2015年就下降到了7.1%。但是碧桂园一直在“超额”拿地。2014年到2017年四年间的拿地面积分别为;1860万平米、3821万平米、7205万平米、10145万平米。

碧桂园拼周转速度,其实是被市场倒逼的。2010年地产全面调控之后,市场波动加剧,通常一波市场行情只有8-12个月,在巨量土地悬顶之下,如果不能抓住窗口期尽快把土地转化为现金流,就必须要等下一波大势再起。所以,碧桂园在拿地之后的各个环节都提出了苛刻要求,从而保证土地资源的尽快变现。

但是,从历史增长曲线看,碧桂园一直缺乏“稳定器”,所以在三千亿规模之后,碧桂园开始有意加大在一二线城市的投入力度,也同步尝试出海。2018年,碧桂园还到香港布局。

目前,碧桂园在销售业绩和营业收入两项数据上全面超越万科,但公司市值却只有万科的2/3,这说明资本市场仍然对碧桂园模式的可持续性有所怀疑。

碧桂园和恒大的起步有些相似,但后者提前加仓了一二线城市,并且和资本市场更加亲密,所以在市值和融资成本方面要优于碧桂园。而碧桂园目前的市值、融资成本和规模数据是不匹配的。碧桂园的每股收益也几乎只有万科的一半。

野村证券最新研报给了碧桂园买入评级,但股价比资产净值有50%的折让,原因是“高毛利率被少数股东权益升近4.2倍和销售及管理开支增加69%所抵销”。高增长企业看现金流,资本市场看回报率,最终前者是需要向后者贴近的。

第一名碧桂园目前急需解决一个问题:下一个增长极是什么?碧桂园董事长杨国强给出的答案是机器人。但实际上,机器人业务仍旧是大地产业务的一环,因为和恒大的汽车、粮油(之前)单独成业务线不同,碧桂园机器人业务线的独立性不足,更偏向于服务性,其目前的主要研发方向是建筑机器人和餐饮机器人,都是在地产环境中使用的。

碧桂园目前仍然是靠土储来调整节奏,这是它与万科、恒大,甚至融创最大的不同。截止2018年末,集团位于大湾区内的权益可售资源的建筑面积已经超过2544.5万平方米,可售货值超过3700亿元,另外在一级市场有约5500亿元的货值待开发,这是目前碧桂园最大的利好。

三、低负债的恒大,会不会失速?

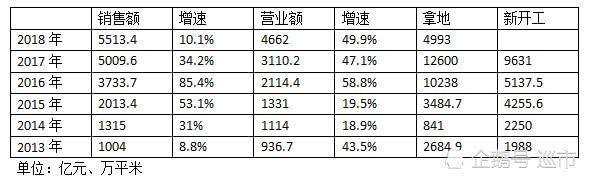

恒大有一组数据是绝对让同行惊讶的。从2014年到2018年,恒大每年的新增土地储备成交单价一直在下降,2014年是2588元╱平方米,到2018年已经降到了1611元╱平方米。同一阶段内,销售均价则从7227元╱平方米逐渐上涨到了10515元╱平方米。恒大的土地成本可能是五家企业中最低的。

截至到2018年12月31日,恒大储备了总规划建筑面积3.03亿平方米土地,仅次于碧桂园,但与碧桂园的土地储备结构不同。按土地原值计算,恒大有66%位于一二线,三线城市占比为34%。

恒大的土地储备结构更加均衡,所以同样是在香港上市,恒大的市值达到3524亿港元,是碧桂园的1.33倍。

但是在宝万之争之后,恒大引进新的投资人,也开始了去杠杆之路,负债率稳步降低,但也带来了一个负面效应:销售业绩增速也稳步下降了。2016年到2018年,恒大销售业绩增速分别为:85.4%、34.2%、10.1%。

与此同时,恒大结算的营业收入并没有大幅下降,为了保证现金流和利润,别的企业是在抢回款,恒大是在抢结算交付。2016年,恒大的营业收入、销售额比为0.57:1,2018年增加到0.85:1,远高于碧桂园和万科。可以理解为,恒大几乎没有留后手,而是在扛着风险奔跑。

高盛也发表研报称,恒大2019年的销售目标只比2018年销售额增长9%,的未入账销售低于其他同规模的公司,故盈利增长的可见性较低。恒大的低土地成本,会为公司带来高毛利,但是多元化业务,包括文化旅游、大健康产业,并以高科技业务为增长引擎,所以预期资本开支会较进取。

概框说:恒大底子很好,但是过去透支大,在多元化和借贷方面的开销也大,这些都会消耗利润。

在借款结构中,恒大一年期以内的短期负债占比达到47.3%,一到两年期的负债占比为27%,两项之和甚至还比2017年高了0.5%。高占比的短期负债要求恒大必须有非常好的现金流支撑,过去恒大是靠借贷来填充现金流,杠杆下降之后呢?

另一个不好的消息是:2018年恒大的“合约负债”(主要为预收款)比2017年的“预收客户垫款”下降了819.69亿元。这个数据下降有可能是三种原因:1、有回款的签约下降了;2、实际销售额下降了;3、从销售到结算计入营业收入的空间被过渡透支了。不管是哪种原因,恒大的现金流都会受到考验。

实际上,恒大比其它企业更需要高速增长,而不是一个降速的恒大。

四、融创的下一步,到底是什么打法?

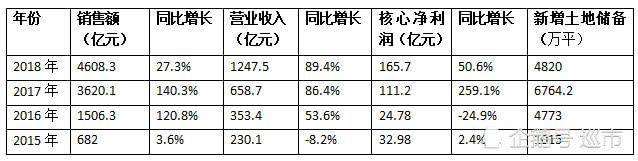

过去五年,融创和碧桂园一样,是靠大量买地,然后尽快销售变现获得高增长的。所以,融创要求销售队伍要有狼性,融创也成为了“并购王”——低成本的土地才是企业能兼顾增速和利润的本质因素。

孙宏斌在2018年业绩发布会上透露了一组关键数据:融创很少出现在公开的土地市场上,它有去年有200多个并购案例,并购占到新增土地储备的70%以上,一二级联动占到20%左右。

融创从并购中获得的好处远超人们想象。和绿城分家之后,2015年至今,融创每年的经营性现金流都实现了正值,从地产销售获得的现金流又被投入到并购中,形成一个规模超高速滚动正循环。

在同行业中,泰禾也想借此模式实现超车,可惜泰禾既不够专注,产品线单一且过于高端导致了回款能力差,现金流无法实现正循环,财务状况只能不断恶化。

反观融创,在2015年以后,销售均价出现过断崖式下降,销售规模却连续两年增长120%以上。把高端产品线平移、下沉,在低成本土地的基础上,以高打低,顺利进入TOP5之中。

与此同时,融创并没有急着把销售额结算成营业收入,融创的营业收入增速甚至是慢于销售业绩增速的。这样操作之后,融创就可以把钱放在自己手里,而不是变成利润,发给股东。

孙宏斌说,融创的股价被低估了。实际上也确实是低估了,因为融创藏了很多利润没有拿出来。

错开节奏的操作,让融创可以有钱并购,并开展多元化业务。2017年,融创投资业务的现金流出净额高达1201.7亿元,之后融创开始在文旅、文化业务上提速,先后成立了单独的业务线。

从这个角度就能理解孙宏斌说的:不同阶段有不同任务。以及汪孟德说:下一个阶段,我们要快速地增长公司的净资产,来让公司的整个财务结构持续优化。

文化、文旅业务也许不是好的销售产品,但是是很好的做估值产品。

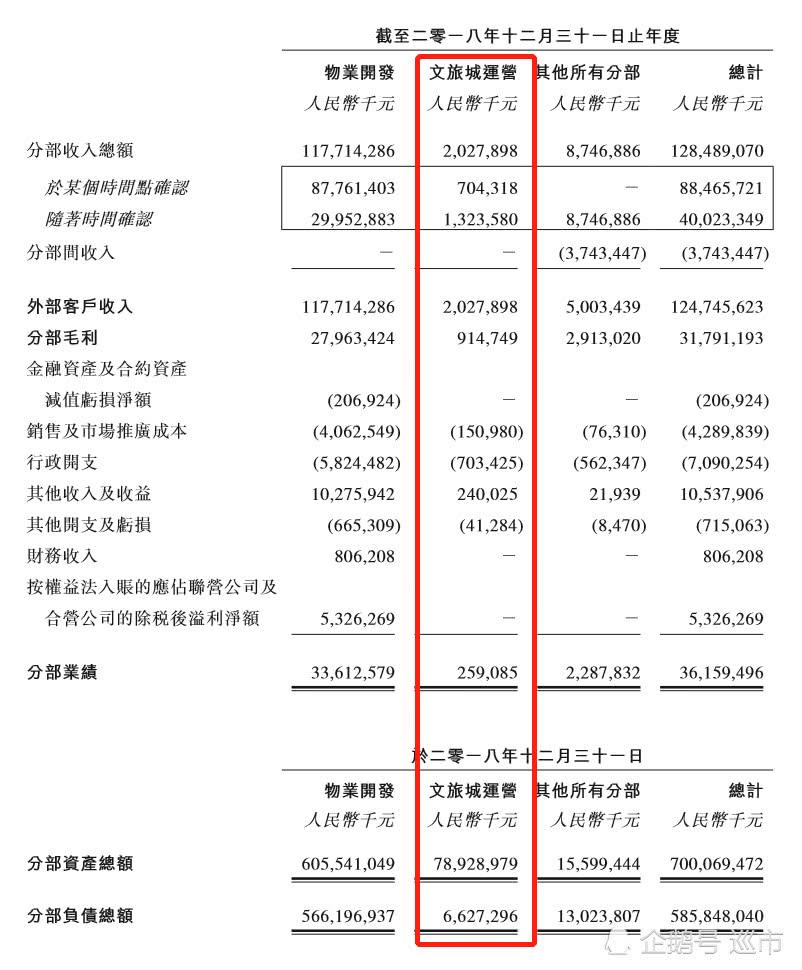

在融创2018年年报中,其文旅业务拿出了一个非常惊人的数据:文旅城运营板块的毛利润竟然达到了45.1%,资产量已经占到了融创总资产的11%。如果文旅城大部分划归非流动性资产的话,其占融创整个公司非流动性资产的比值在48%左右。

所以,2018年,融创的投资业务现金流出净额同比大幅下降,它有新的故事可以讲了。

五、保利做错了什么?

保利在2017年喊出:重回行业前三。但到了2018年末实际上掉到了行业第五。在TOP5中,保利的天生资源应该是最好的,包括在拿地、资金方面占有优势,但却是其中最没有想象空间的企业。

由于保利尚未发布2018年年报,所以目前的统计数据滞后。据业绩预告数据,2018年保利地产实现签约金额4048.17亿元,同比增长30.91%。营业总收入同比增长32.31%,营业利润及利润总额分别同比增长38.41%和38.29%。

因为碧桂园、融创的业绩翻倍增长表现,保利在2017年开始提速。2017年,保利新增项目204个,共计建筑面积4520万平方米,总成本2765亿元,同比分别增长88%和128%。2018年上半年,保利又拿了1072 亿元土地。增加投入,积蓄力量。

实际上,在地产央企中,保利算是最有野心的,但受制于企业本源的身份仍旧不会特别激进,要想抓住越来越短的市场窗口期,实现大跨越,很难。

从销售数据看,2018年下半年,保利的业绩甚至是同比下降的。上半年抢收了2153.12亿元,同比增长46.86%,下半年销售额却下降到了1895亿元。

保利似乎不擅长大大规模战役,战略上的灵活性和锋利度都不够,缺乏突破点。但是靠着资源优势和在一二线城市的长期布局,保利短期之内也不会掉队。

结语

在领头企业集体降速之后,第一家房企撞破万亿线的时间可能会推迟到2020年之后。不过,在销售规模超过3000亿的阶段,业绩增速的重要性已经下降了,能够有与之匹配的战略、人才、财务体系才是最重要的。基业不稳,业绩增长再快,终归也是为别人打工了。所以,实现千亿看增速,实现万亿要看企业系统匹配度。

免责声明:本文内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。一切有关本文涉及上市公司的准确信息,请以交易所公告为准。股市有风险,入市需谨慎。

声明:本媒体部分图片、文章来源于网络,版权归原作者所有,如有侵权,请与本站联系删除。

市场商务

023-85238885客服热线

400-008-2859